全咨背景下,造价咨询企业的发展策略

原创 刘芳等 摘自 建筑经济与管理

不同于其他工程咨询,探讨造价咨询企业的发展方向,首先有必要明确造价咨询在全过程工程咨询中的组织定位。这主要是由于目前的相关政策对于造价咨询在全过程工程咨询中的地位尚不明确,而这是造价咨询企业转型发展的重要基础,因此,有必要对此问题进行专门分析。

1)造价咨询在全过程工程咨询中的组织定位

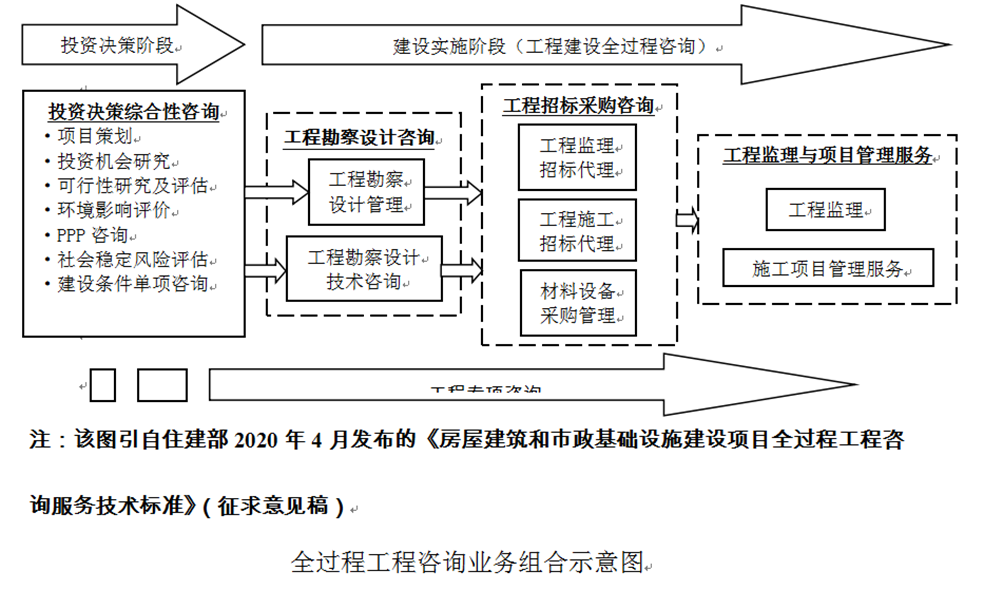

住建部发布的《全过程工程咨询服务技术标准》(征求意见稿)中,将造价咨询定义为专项咨询,而未在全过程工程咨询业务组合中有明确体现(见图2-21),笔者认为,这样的组织安排或未能真正体现造价咨询在全过程工程咨询中的地位与作用,但该文件在正文中对“工程建设全过程咨询”的术语定义为:“工程咨询方接受建设单位委托,提供招标代理、勘察、设计、监理、造价、项目管理等全过程一体化咨询服务的活动。”造价与招标代理、勘察、设计、监理、项目管理并列为全过程一体化咨询服务的内容,而未与其他专项咨询——项目融资咨询、信息技术咨询、风险管理咨询、项目后评价咨询、建筑节能与绿色建筑咨询、工程保险咨询等并列出现,这与图2-21中的咨询服务体现的组织模式或存差异。目前该文件仅为征求意见稿,其他地方性政策文件中基本也把造价咨询和勘察、设计、监理、招标代理、项目管理等并提,我们也期待该文件正式实施稿可以进一步明确造价咨询在全过程工程咨询中的组织定位。

从发展全过程工程咨询的目的来看,国家发改委、住建部发布的《关于推进全过程工程咨询服务发展的指导意见》(发改投资规〔2019〕515号)指出是“为深化投融资体制改革,提升固定资产投资决策科学化水平,进一步完善工程建设组织模式,提高投资效益、工程建设质量和运营效率……”,表明深化投融资体制改革、提高投资效益是这项组织模式变革的重要目的。在工程咨询服务中,投资决策咨询和造价咨询是与投资效益紧密相关的咨询服务内容,投资决策咨询中的投资估算、经济性评价又与造价咨询密不可分,足见造价咨询是该变革中“投资效益”的重要担当。因此,笔者认为,造价咨询首先应明确界定为全过程造价咨询,以有助造价咨询向建设项目的投资决策阶段和勘察设计阶段延伸,以更有效地发挥其对建设项目投资效益的把控;其次,应该明确全过程造价咨询在全过程工程咨询组织架构中的地位和作用,以有利于该组织模式变革关于“提高投资效益”意图的实现。

2)造价咨询企业发展策略

造价咨询企业的发展方向无疑是全过程造价咨询。虽然当前的造价咨询也大多是全过程的,但整体上讲,在项目建设前期的投资决策阶段和勘察设计阶段的参与深度不足,尤其是设计阶段往往未能有效实现“技术”与“经济”的深度融合,限额设计、价值工程、设计方案比选等执行不力,造价咨询对投资效益的把控力度有限。众所周知,设计阶段决定了建设投资的70%以上,想要实现全过程工程咨询“提高投资效益”的意图,投资决策和勘察设计阶段造价咨询的深入参与是关键。因此,造价咨询企业的转型发展,应着力在投资决策阶段和勘察设计阶段的造价咨询方面加强能力建设,实现设计技术与工程经济的深度融合,为工程建设实施阶段的投资控制打下良好基础,提高建设项目的投资效益。